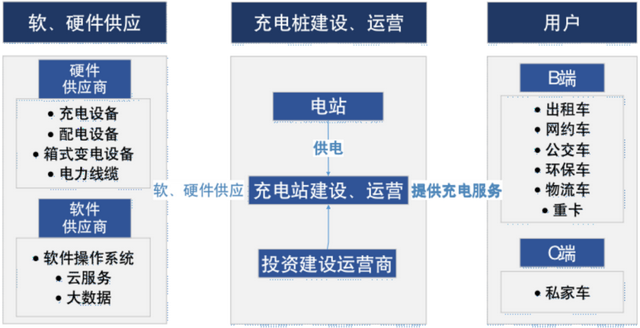

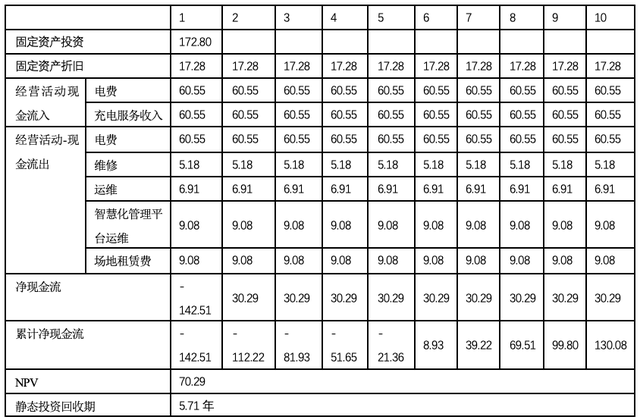

作者:南京卓远研究中心 自2021年中央财经委员会首次提出要构建以新能源为主体的新型电力系统以来,新型电力系统建设的呼声渐起,如2022年7月市场监管总局等16部门联合印发了贯彻实施《国家标准化发展纲要》行动计划,明确提出要“加强新型电力系统标准建设,完善风电、光伏、输配电、储能、氢能、先进核电和化厂能源清洁高效利用标准”;国家电网也创纪录地提出了2022年5012亿元的电网投资计划。在此背景下,新能源的发展将迎来从量变到质变的关键转折点。而充电桩作为连接新能源发电与新能源汽车的重要通道,即使面临行业政策补贴缺口拉大、补贴时间滞后等难题,我们认为在新型电力系统加速构建、市场需求旺盛双重机遇加持下,也势必迎来发展的新风潮。 一、概念界定 充电桩,简单来讲,就是指为新能源汽车提供充电服务的设施。由于应用场景涉及较多,相关产品分类也较为多维。在此主要按充电技术分类,可分为交流充电、直流充电与更换电池三种。其中,直流充电与交流充电是当前应用较为广泛的方式,而更换电池虽然充电时长最短,5分钟左右,但受限于技术壁垒、电池与汽车型号的匹配、以及电池插存带来的能量损耗等问题,目前尚在试点阶段。   二、行业发展现状 1、新能源汽车持续扩容,充电桩行业或将迎来增长高峰。我们认为虽然政策补贴有所退坡,但受益于以下双重原因,新能源汽车仍将保持快速增长。一是比亚迪、北汽集团、长安汽车、丰田汽车、本田汽车等各大车企纷纷提出全面禁售燃油车的计划,将倒逼新能源汽车的渗透幅度加大;二是随着新能源汽车下乡活动的持续推进,将进一步刺激下沉市场的新需求,进而拉动新能源汽车的消费增长。而当前车桩比处于明显高位,2021年6月底车桩比约为2.6:1,在1:1的目标下,充电桩仍缺口较大。未来随着新能源汽车销售量与保有量的攀升,充电桩也将进入增长快车道。据中国电动汽车充电基础设施促进联盟预测,到2026年底,我国充电桩行业市场规模有望达到2870.2亿元。 2、公共领域车辆电动化力度加大,充电桩建设结构性缺口凸显。近日,工信部在第十三届全国人大五次会议第6894号建议的答复中提出,将启动开展公共领域车辆全面电动化城市试点,我们认为现阶段新能源汽车在公共领域,尤其是网约车、出租车等方面的渗透率加大已成必然趋势,如引领新能源标杆的深圳,已全面实现出租车、网约车的电动化,因此公共充电需求将出现大规模增长,而受成本制约,现在充电桩布局与实际需求类型并不匹配,2022年6月底年公共车桩比仅为6.55:1,预计未来充电桩建设的结构性缺口将进一步拉大。 3、充电桩行业高度集中,但未来竞争格局尚存较大不确定性。充电市场参与者主要包括三类:一是以国家电网、中石化为代表的能源类央企;二是以特来电、星星充电为代表的第三方运营类企业;三是以比亚迪、北汽、上汽安悦为代表的整车企业,根据充电联盟统计数据,截至2022年6月底,国内公共充电桩保有量为152.8万台,其中,星星充电拥有22.65万台、云快充拥有16.83万台,特来电拥有14.14万台、国家电网拥有9.51万台、南方电网拥有7.84万台,CR5为46.44%,行业整体集中度较高。但我们认为随着宁德时代等电池企业,万科、碧桂园等房企、以及凭借地方资源优势介入的城市国企不断入场,再加上行业尚处于成长期,未来竞争格局仍有变动空间。不过目前对于充电服务费大多政府主要通过设置可收取的上限方式推进,和其他众多行业一样,一旦参与者多了,价格战在所难免,因此建议在布局之前做好选址与运营测算。  三、产业链图谱 充电桩产业链主要由上游的软硬件供应商、中游的建设运营商、下游的用户组成,其中,上游进入壁垒较低,厂商布局分散,企业之间竞争充分,企业毛利率水平较低。而中游运营商毛利率水平相较可观,如特来电、和顺电气等毛利率水平在30%左右。目前部分上游企业正向中游布局。   四、充电站测算假设与框架思路 根据行业调研数据,我们以某典型公共充电站(由12个120KW快充桩)为例,对充电站项目进行投资运营的详细测算。得到结论如下: 1、充电站收入、成本模式清晰,而是否能够盈利的关键在于运营效率; 2、单桩利用率与投资回收期成正比,当单桩利用率为8%,投资回收期为5.71年,当单桩利用为9%时,投资回收期为4.86年。 (1)测算假设

(2)测算分析

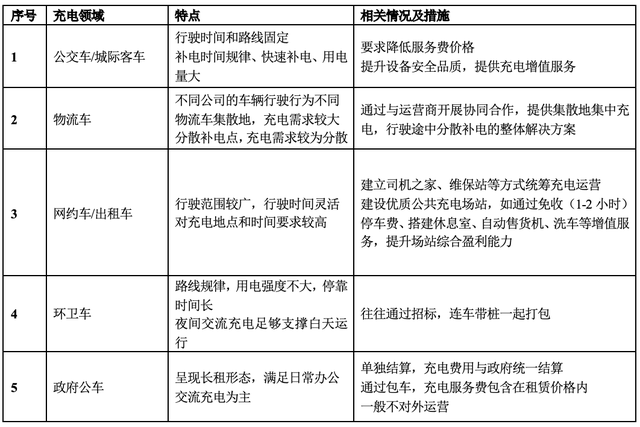

目前充电市场竞争加剧,建议城市国企可凭借地方资源优势,以B端公共充电领域为切入点介入,但在投资时应注意以下问题:一是针对充电服务收费可能存在的低价竞争风险,应做好风险预案,如投资时序与节奏的把控、区域行业话语权的提升;二是针对不同用户对象,如公交车、环保车、网约车、出租车,应注重充电站选址及运营策略筹划问题,以提升充电站利用水平;三是若通过与其它类型运营商合资合作的方式推进,在合作之初还应注意同区域竞业禁止、合作退出触发机制、关联交易等条款的设置。另外,当城市国企充电桩运营形成一定的网络效应后,还可立足用户流量,有效拓展汽车后服务等“充电+”增值业务,提高客户黏性。   文章来源【卓远城投观瞻】版权归原作者所有 |

电子发烧友网报道(文/梁浩斌)最近蔚来在NIO Power Day 2023上,发布了一款V2G充电桩,最高功率20kW。而这款充电桩的特别之处在于,它采用了V2G即汽车接入电网的技术,具备双向充电的能力。蔚来副总裁沈斐透露,公 ...

经常听到很多抱怨现在的电池质量越来越差,虽然说由于大厂并购潮导致质量不稳定,尤其是非本部生产的电池质量问题更严重。其实我想说如果不注意这些问题再好的电池也用不长。问题一、劣质充电器现在很多杂牌充电器厂 ...