|

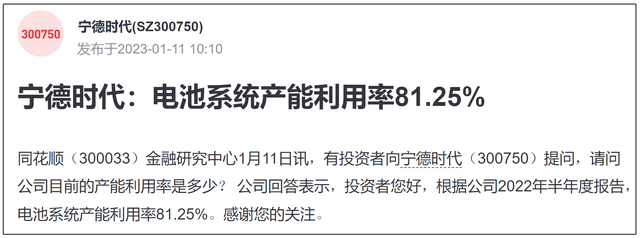

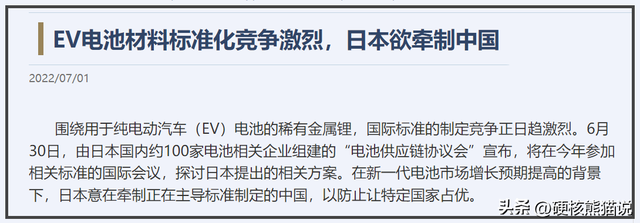

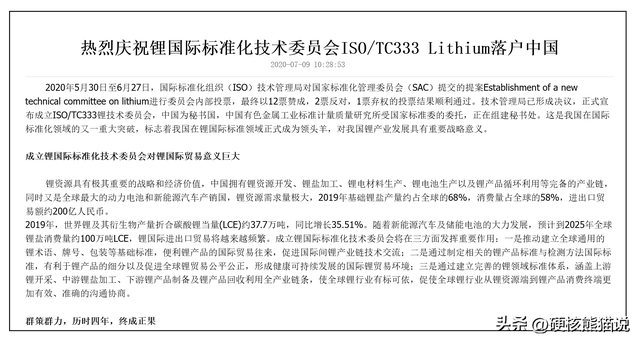

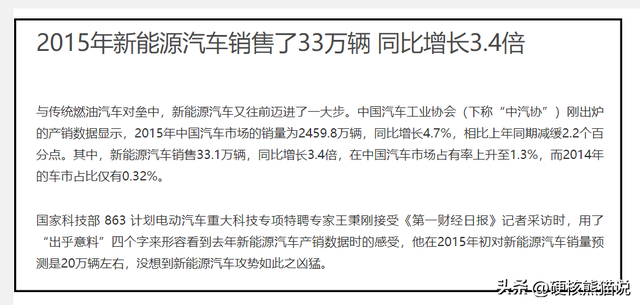

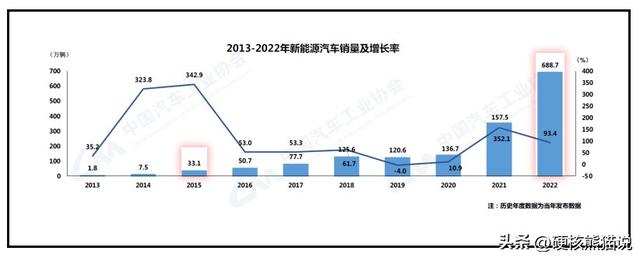

中国电池全球老大的地位稳了吗? 其实还有最后一个隐患那就是:电池标准化。 大家都知道中国是锂电池的主导者,不管是技术、市场还是供应链,都有绝对的掌控权,但这并不意味着我们没有弱点,其中电池标准化和产能过剩就是最大的隐患。 据统计,2020年时,国内市场已经装机的动力电池中,仅仅单电芯的规格有300多种,单体型号的电池也超过270多个。 以宁王为例,他们一家动力电池型号规格就有五六十种。除此之外,比亚迪、中创新航、国轩高科等企业生产的电池也有五花八门的型号,用一个词来形容就是极度的混乱,不仅是行业混乱,就连企业内部也很混乱。  这些尺寸不一的电池会给整个产业带来巨大的危机。 首先就是产能利用率低。 每个规格的电池都需要单独的生产线,规格越多需要的生产线就越多。 中国电池厂家为了抢占市场,市场上需求稍微大点的电池规格,电池厂家都会为它单独建立一条生产线,但是有些规格的电池又无法满足所有电池厂家,接不到订单的企业只能空置生产线,导致产能利用率降低。 根据统计,我国电池生产的平均产能利用率低于50%,即便是头部的宁王,他们的产能利用率也只有81.25%。  换句话说,中国锂电池看着产能这么大,但是其中将近一半都被浪费掉了,作为对比,韩国的LG、日本松下等产能利用率,可以达到95%以上。 这还没完,因为生产线需求大,中国电池企业为了市占率,就疯狂的四处圈地建电池厂,导致中国整体电池产能越来越高,甚至超过了未来全球的需求。 根据中国工程院院士欧阳明高教授的数据,2025年时,中国电池产能规划将超过3KGW,但是全球电池市场需求却仅为1.2KGW瓦,产能过剩已经达到惊人的60%左右。  一边是利用率超低,一边是产能过剩,说白了就是我们锂电池企业其实还是各自为战,缺乏行业的标准的约束。 这种混乱在轮胎、光伏、造船业等领域都出现过,最终企业为了生存,都会主动降价抢市场,进而引发价格大战,白白便宜了国外企业,沦为其他国家的高级打工仔。 但这还不是最悲观的。 其他国家还可以利用中国标准化漏洞,将中国好不容易建立起来的优势瞬间给拉低下来。 举个例子:德国汽车工业协会早在2012年,就针对动力电池尺寸大小,推出了VDA电芯尺寸标准,被很多企业拿来做参考标准,比较有名的像VDA355\VDA390模组等等,被宝马、大众等车企用在了自家旗下的纯电车上。 经过多年发展,VDA标准的影响力已经非常大,我国的工信部在2017年发布的《电动汽车用动力蓄电池产品规格尺寸》其实也参考了这个标准。  在这之后,德国也尝试将VDA电芯尺寸标准提交给国际化标准组织,希望将它打造成成为国际通用标准。 一旦德国的计划如愿,那么中国接近300多种规格的电池还能在国际上销售吗?如果不能,你是不是要变更制造设备和流程? 至少模具大小你得改吧,制造模具的机器得调整吧,原本电池生产线设备,你是不是得换一换了?牵一发而动全身说的就是这个。 这些随便哪个改动,我们的制造成本都会增加,从而影响中国锂电池的竞争力。 要知道产品标准化包含了零部件、规格、质量、原材料含量、工艺设备等等,而尺寸只是规格中的一种。  但是仅仅这一个基础标准的变化就能引发这么多问题,如果一旦扩大到整个锂电池行业标准,那么影响整个产业链格局也不是不可能。 因此,锂电池的标准化就成为中国唯一的漏洞,国外企业瞅准这个就拼命的往死里打,其中最典型的就是欧盟。 2020年,欧盟发布了《欧盟电池法规》草案,草案里规定了在欧盟售卖的电池必须遵循碳足迹声明,意思就是电池企业必须标明他们旗下生产的电池包含哪些原材料?这些原材料是哪里来的?它的碳排放量是多少?又是用什么技术制造的等等环节,几乎覆盖了整个电池产业链,相当于他们重新定义了电池。  很多人可能看不懂这项新规的威力。 这些电池原材料如何分析、碳排放如何鉴定等等标准,都由欧盟说了算,他们说你行,你就行,他们说你不行,你行也得不行。 当然,他们制定的标准一定是公开的,不会这么明目张胆地针对你,但是这些公开的标准却是可以做文章的,只要稍微偏向自家的企业,就能提高其他国家的电池进入欧洲市场的门槛,欧洲电池企业面临的竞争就减少了。 没有了其他国家电池的挤兑,欧盟锂电池就有了生存甚至崛起的空间。因此配合着碳足迹,欧盟制定了一系列电池产业政策,未来慢慢发展起来就不再是梦话了 其实在制定规则上,欧盟还算是含蓄的,毕竟碳足迹就摆在那里,企业只要下定决心还是能做到。但美国就不同了,他们的规则和标准更加激进。  2022年8月,美国也推出了自己的动力电池白名单,就是《通货膨胀削减法案》,对在美国组装生产的电动汽车进行补贴。 2023年3月底,美国财政部又对符合汽车补贴的车企们提出了更为明细的指导意见,意见规定了锂、镍、锰、石墨和钴等关键矿物的加工提取地,必须有40%是位于美国本土的,或者是与美国有自贸协定的国家里,才能获得美国政府的补贴。 并且他们还规定这个比例不是一成不变,2024年要达到50%,呈逐年递增的状态。  美国的这项规定比欧盟的电池法规还要过分,就是强行通过动力电池制造标准,来扶持美国本土或者是亲美的电池产业。 但是真金白银砸出去效果也是出奇的好,韩国三星、LG,日本松下等电池企业在美国建设了多家电池厂,逐渐帮美国缓住了即将崩溃的电池产业。 除了美欧外,日本也在电池标准上玩新花样。 不过日本国内的电池市场并不大,玩不起欧美那套,所以他们就在锂电池国际标准化上入手。 比如,2022年6月份的时候,由日本100多家企业组成的“电池联盟”派出数位代表,前往国际标准组织下的锂技术委员会,就是准备在锂电池的材料标准上与中国竞争。  按照他们的话说,中国正在主导电池标准的制定,日本这次的参加会议就是为了牵制中国,不让中国取得优势。 听着是不是有点像搅那啥的味道? 事实上不是像,而是的确如此。 因为这个锂技术委员会就是由中国提议成立的,而且就落户在中国,再加上中国锂电池的技术和市场地位,中国确实有一定的话语权。  而且锂是电池的主要原材料,它的标准化也意味着关于锂电池以及材料等标准化已经正式开始,国际标准向来是各个国家的兵家必争之地,谁能掌握更多的国际标准,那么对于国家的整体产业就会起到助推的作用。 锂电池的原材料就是典型的例子,中国和日本走的是不同的路线,日本企业为了提高电池的安全性和性能,因此在正极材料中添加了大量的钴金属。 中国电池企业虽然也有这条路线,但是由于钴等原材料严重依赖国外,所以我们更倾向于不使用钴,这样性能虽然差一点,但是性价比更高。 如果国际标准是有利于中国,那么日本电池正极材料的市场份额将更少。 除此之外,还有锂电池分析方法。 锂电池的成分分析不算难,只要有一定的设备就可以,中日都可以生产,如果中国取得标准的胜利,那么日本企业分析锂的设备就得更换,也会增加了企业的成本。  同理,别看中国电池制造业一直处于遥遥领先,但是一旦标准被其他国家抢占,我们电池产业链的很多企业就要被迫做出更改。 因此,日本才会瞄准国际标准化来做文章,希望能借此分一杯羹,即使分不到也想把事情给搅浑了。 2022年9月,日本蓄电池产业战略研究公私理事会发布了《电池产业战略》,目的是为了刺激日本本土的电池产业发展。但在这份战略的第二点中就提到了,日本想要通过建立全球电池联盟,推动制定国际规则,继而影响全球电池产业。 这个国际规则自然就是国际标准化了,日本希望借此增加话语权。 到目前为止,锂技术委员会已经开了两次会议,十多个国际专家在线讨论了锂电池国际标准化问题。  最终会议确定:锂的分析方法、锂电池正极材料环境、电池包装和运输方式等基础项目,具备国际标准化的条件,其中还有13项标准已经立项和预研了。 中国是最大的赢家,有4项标准是我们牵头的,日本则一家都没有,但这并不意味着中国就已经没有对手了,事实上由欧美国家牵头的项目达到7个,另外两项分别由韩国和阿根廷瓜分。 可以说,在锂电池标准化上,一场没有硝烟的战争已经悄悄开打了,这对于中国来说无疑是比较大的挑战。 我国很早就开始制定中国锂电池的标准,但却起了个大早,赶了个晚集,电池产业的标准化进度赶不上我们的发展速度。 早在2006年,国家发改委就推出了中国电动汽车用锂离子的行业标准。 2011年,我国又推出了《电动汽车用动力蓄电池规格尺寸》的行业标准,但由于那时候中国新能源汽车市场才刚刚起步,这份标准并没有在国内大范围使用。 2015年,中国的新能源汽销量达到了33万辆,同比14年翻了3.4倍,中国新能源市场开始兴起,于是对于动力电池的标准化制定也开始加快。  次年的11月份,我国工信部发布了《锂离子电池综合标准化技术体系》, 不仅对不同产品类型的锂离子电池标准进行划分,而且定下了要到2020年实现80项锂电池标准制定或者修改。 这份标准体系的推出也收获了不错的成果。当年年底,市场上的动力电池型号就从原来的80多个减少到了十几个。 但是到了今天,中国动力电池的型号反而又开始增多了。 为什么会出现这种情况呢? 主要有两个原因,一个是新能源汽车发展太快了,技术无法定型。 2015年时,中国新能源汽车年销量是33万,而到了2022年,国内新能源汽车的年销量已经达到了将近700万,7年时间翻了20多倍。  中国动力电池技术也一直在变,曾一度从磷酸铁锂发展到三元锂电池,再到现在两者并起,几乎是一两年就技术迭代一次。 这种情况下,如果过早制定标准,轻则影响企业的创新,重则直接重创刚刚崛起的电池产业链,因此我们制定电池工业标准时,都是以推荐为主,强制为辅,即便是强制推行的标准,一般也涉及到安全等领域。 因此,企业对于电池产品的设计拥有很大的自主权,才能诞生三元锂电池、刀片电池等先进的技术。 其次要统一电池标准,就要把各自的技术路线和参数拿出来讨论,再商讨出一个符合大家利益的标准,而这些都是企业的商业机密,不可能贸然提供出来的,而缺乏了技术参数,标准制定又无法顺利开展。 因此,锂电池行业标准就一拖再拖。不过,虽然电池标准化这么困难,但中国电池标准已经到了必须认真对待的时候,因为再拖下去电池上下游产业都将受到影响。  首先在电池生产环节上。上面说过电池规格混乱的问题,通常电池尺寸相差1-2mm,就需要重开模具,这会让上游的模具厂家压力非常大,他们生产的模具无法给更多的企业供货,就无法形成规模化生产线,导致企业的成本增加。 而电池企业本身压力也很大,一条动力电池的生产线成本达到了5亿元左右,一家大型电池企业单单要满足几十种型号的动力电池生产,前期生产线的建设成本就高达几十上百亿。 有专家曾按照规模化学习曲线测算,如果产品能统一型号,一条产线的产能就可以翻一倍,成本就会降低15%,如果一家公司几十个型号都能统一起来,那么它节省的成本将会达到30%到40%。  其次在电池的应用环节影响同样很大。中国电池的规格为啥这么多?有些并不是市场因素,而是企业故意拒绝标准化,不是标准产品,就可以减少其他竞品跟风的风险,但是这样一来也害苦了车企,车企们更换电池的成本就会增加,甚至影响整个产业链。 因此,车企宁愿选择签订长约,也不敢轻易更换电池供应商,但是这样一来,车企就无法控制成本和利润,竞争力就会下降。 应用环节除了规格外,还有电池模式受限。 目前电池发展有两大模式,一种是正常的电池充电模式,还有一种是换电。 由于新能源汽车最大的成本就是电池,如果能实行换电,那么汽车价格就可以降低很多,因此换电模式也受到一部分人的喜爱。 中国同样一直鼓励企业发展换电模式,但是效果很差,其中一个非常大的原因就是电池的规格,能量密度、技术、和材料差异巨大。 换电站很难做到统一更换,因此只能慢慢推进。  除了应用环节外,动力电池的退役回收环节也缺乏标准。我们之前有提到过,锂资源争夺的下半场是电池回收,电池回收能够解决我国25%的锂资源需求量,但是中国的电池回收一直无法做大。 因为动力电池回收拆解前,需要对其电池容量进行测量评估,按照不同容量回收后,分配给不同的场景使用。 但是由于各家的动力电池规格,技术参数等都不同,拆解流程无法自动化,只能采用人工拆解,不仅效率慢而且成本高,电池回收也陷入困境。 想要解决这些问题,就得推行电池标准化。 一流企业定标准,二流企业做品牌,三流企业才卖产品,中国电池标准化已经到了十字路口,一个朝着曲折但是前景光明的方向,一个朝着平坦但是黑暗的方向,怎么选其实是一定的。  我们想要继续领先,就要提高中国电池的竞争力,而产业标准化就是绕不开的路,在未来,我们一定是朝着这方向走的,剩下的就是时间问题了。 但我相信这一天,不会太远,让我们拭目以待吧。 好了,我是熊猫,我们下期见!

文章来源【硬核熊猫说】版权归原作者所有 |

当地时间7月22日,美国众议院的两个委员会表示,正在调查福特汽车与中国电池公司宁德时代的合作关系。福特汽车今年2月宣布,将斥资35亿美元在密歇根州建立一家电池厂,使用全球动力电池龙龙头宁德时代的磷酸铁锂CTP ...

锂离子电池发展至今,已经被广泛应用于新能源车、消费电子及储能等各大领域。展望未来,锂离子电池将随着新能源车的推广持续快速增长,在储能及铅酸电池替代领域潜力无限,面向上万亿的市场空间。锂电池锂电池为二次 ...