|

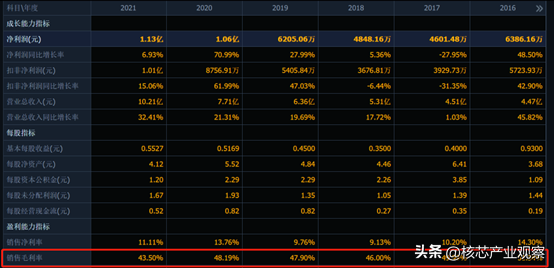

(文/程文智)谈起充电桩,在大多数的人印象里,这是一个非常差的行业,进入壁垒低、盈利能力差、竞争格局恶劣,而且单桩的价值量也不大。记得六七年前,小编还去采访过一些做充电桩的企业,当时大多数的厂商也处于亏损状态,能够真正盈利的不多,主要靠拿一些补贴过活。 但其实,现在的充电桩市场已经发生了改变,特别是国内直流快充充电桩的兴起后,充电桩的盈利能力、价值量、需求量都有了明显的改善。接下来我们详细来看一看。  充电桩行业的环境已明显改善 近年来,随着新能源汽车的快速发展,充电桩行业也在不断变化,比如说以前基本都是价值量比较低的交流充电桩,现在价值量更高的直流快充充电桩部署越来越多;进入门槛也变得更高;竞争格局变得更加稳定等等。 首先,从市场需求方面来看,随着新能源汽车保有量的快速增加,对充电桩的需求量其实也在快速提升。据中汽协统计,2022年全年国内新能源汽车呈现持续快速增长,产销达到了705.8/688.7万辆,同比增长96.9%/93.4%,市占率达到了25.6%。中汽协还预计2023年我国新能源汽车销量将达到900万辆。而根据中国充电联盟的统计,2022年充电基础设施的新增量为259.3万台,同比增速为91.6%。截止到2022年12月,全国充电基础设施累计数量为521.0万台,其中公共充电站新增量为3.7万座,保有量为11.1万座。相对来说充电桩的数量和增速其实是低于新能源汽车的增量的。 也就是说,未来随着新能源汽车保有量的不断增加,以及对高压快充充电桩的需求增加,当前充电桩的数量还无法满足市场充电需求,未来还需要不断扩大充电桩市场规模。 特别是海外市场,比如仅次于中国的全球第二大充电桩市场欧洲市场,据IEA统计,截至2021年,欧洲新能源车保有量为550万辆,公共充电桩保有量为35.6万座,公共车车桩比高达15:1;并且主要的充电桩存量也以交流慢充为主,占比为86%。美国的充电桩市场也与欧洲市场类似,2021年的公共车桩比达17:1。而为了加快充电桩的建设进程,欧盟提出了在2025年前建设100万个充电桩的目标。2022年美国则宣布将规划75亿美元预算建置50万个公共充电桩,非营利组织ICCT预估2030年前,全美公共充电桩需求量超过100万个。 其次,从市场格局来看,国内充电桩市场发展经历了早期资本疯狂入局、市场渗透率迅速提升竞争加剧、充电桩国标发布、到市场出清头部企业逐渐定型后,当前的充电桩市场逐渐迈入了稳定运营阶段,形成了以民营企业平台为主,国企运营为辅的局面。目前特来电、星星充电、云快充、国家电网、小桔充电,及南方电网等头部企业贡献了超过七成的市场份额。这些企业当中,特来电和国家电网是自己做充电桩产品的,云快充和小桔充电是平台型公司,国内不少做充电桩的企业会依赖这些平台来做产品。 欧洲的充电桩行业参与者分为运营商和服务商两大类,其中,充电服务由服务商MSP(Mobility Service Provider)提供,这类厂商通常不自行建设充电桩,二是与充电桩运营商CPO(Charge Point Operator)合作,MSP的用户可以通过充电卡或APP使用CPO的充电桩。而MSP又可划分为第三方服务商和车企服务商,其中,车企一般只为自有品牌汽车提供服务。目前欧洲充电市场主要由运营商把控,以Engie、French Syndicats、Allego等为主;设备商以ABB等为主;快充市场则由车企或能源企业带头推动,比如特斯拉、Ionity、EnBW、BP等。 美国市场的交流慢充市场主要被运营商ChargePoint把持,它贡献了超过一半的市场份额;直流快充的主要参与者是特斯拉,它的市占率达到了58%。 第三,从盈利能力上来看,现在的充电桩企业盈利能力普遍不错。这从一些上市公司的财报中就可以看出来,比如自己做充电模块和充电桩的盛弘股份近三年来的毛利率都在43.5%以上,净利率也都在10%左右,盈利能力相当稳定。  图:盛弘股份的财务数据(来源:同花顺) 再比如以充电模块为主的优优绿能,据其招股书介绍近几年的综合毛利率分别为30.54%、29.16%、26.28%和31.25%,呈现先下降后上升的趋势;净利润则分别为905.76万元、2589.64万元、4605.05万元和5265.59万元,增长较快。 再拆分一下的话,充电桩企业的海外的毛利率一般都在40%以上,国内毛利率在25%左右,净利率一般在10%左右。再比如通合科技、英可瑞等企业的毛利率也都表现还不错。从这些数据中可以看得出来,如今的充电桩行业并不像以前那样需要补贴才能过活,也有不错的利润率了。未来随着整个行业需求的爆发,后面的利润弹性也会释放,日子会过得不错。 而且,现在的充电站的成本回收速率也加快了。与之前为了取得补贴在一些偏僻的地方部署大量的交流充电桩不同,现在充电桩的运营商并不会大范围去布置充电桩,而是会根据所在地的人流量,或者说客流量来选取比较好的地点去布置充电桩,这样充电站的回收周期就会短很多。比如有些客流量比较好的充电站一年就能收回成本,正常的两到三年也能收回成本。因此,现在充电站的运营商也有诉求去用非常好的充电桩,或者说质量更好的充电桩,这样也会促使充电桩行业的正向良性发展。 第四,从行业壁垒来看,现在的直流快充充电桩有点像逆变器行业,行业壁垒也根逆变器行业类似,虽然大家都能做,但能做好的也不算特别多。其实充电桩的核心在于制造,真正能把直流充电桩和充电模块做好的公司,那它的良品率、模块的电路设计,成本控制方面都要做得比其他公司要好。目前纯充电模块厂商中,英飞源、优优绿能属于行业的第一梯队,通合科技属于第二梯队,后面还有英可瑞,华为等企业。当然,这没有包括特来电、盛弘股份和绿源汇通这类既做模块也做充电桩的企业。 结语 未来随着新能汽车的电池容量变得更大,电压平台电压变得越高,以及储能行业的发展,充电桩行业的技术也会随之升级,它将会可能与新能源电站及储能等相结合发展,从而出现新的市场机会。总的来看,充电桩行业的发展正变得更加良性。 文章来源【核芯产业观察】版权归原作者所有 |

随着市场经济的不断完善,迎合和满足消费者需求的各类商品大量出现,同类型的产品和企业也是数不胜数。面对激烈的同行竞争和市场整体形势,不管是企业还是门店都要有自己的特色才能够脱颖而出。天能以解决用户需求痛 ...

业主想在租用车位上安装充电桩,物业不愿予以支持引发纷争,法院判决支持业主诉求后,物业却仍不愿予以配合。判后如何执行?怎样将一纸判决化作切实的行动?案情简介业主小张想要在小区租用的车位上安装充电桩,但被 ...