|

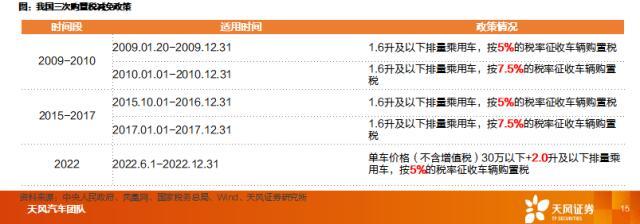

【核心观点】 1、短期需求承压,23Q1后有望逐步修复。2022年1-11月国内汽车产销分别完成2462.84万辆/2430.24万辆,同比+6.12%/+3.31%;乘用车产销分别完成2170.17万辆/2129.25万辆,同比+14.75%/+11.52%。2、需求中枢向上,自主品牌崛起,新能源有望延续强势增长。新能源汽车产销量持续提升,11月产销分别完成76.62万辆/78.49万辆,同比+68.23%/+75.13%,3、我们认为2023年汽车行业整体需求中枢向上,国内新能源汽车销量预计952万辆,乘用车917万辆,商用车35万辆。4、2023年“分化”是主旋律。我们认为2023年愈加激烈的竞争格局将伴随着分化:1)燃油与新能源分化;2)新能源内部分化,凸显头部效应;3)零部件企业内部分化。5、看好电动化、智能化相关的整车及零部件公司。 【正文】 1.汽车板块回顾 2022年汽车板块总体经历了下行、重振、回调三个阶段。年初受上海疫情影响,长三角的零部件和整车生产受到重挫,上海疫情后在政策的加持下汽车产业得到迅速恢复,后受到锂矿价格及疫情“点多、面广”的影响汽车生产和销售受到冲击,导致今年汽车行业传统的“金九银十”成色不足。 2022年汽车板块整体跑赢沪深300指数。在油价上涨和政策支持的宏观背景下,各车企坚持创新,增强软硬件实力,不断调整产品结构以丰富市场选择,智能电动车的发展一直备受关注。  数据回顾:汽车年度产销量 我国汽车产销量于2017年达到历史峰值,此后有所回落,自2020年以来呈现回升态势。根据中汽协数据,截至2022年11月,中国汽车产量累计达2462.84万辆,同比+6.12%,销量累计达2430.24万辆,同比+3.31%。  数据回顾:乘用车、商用车年度产销量 我国乘用车产销量近年向上回升,自主品牌崛起,市占率的提升,乘用车发展势头强劲。相较而言,2022年商用车表现较为低迷,需求回落,产销量大幅下滑。 根据中汽协数据,截止到2022年11月,中国乘用车累计产销量分别为2170.17万/2129.25万,同比+14.75%/+11.52%;商用车累计产销量分别为292.67万/300.99万,同比-31.85%/-32.07%。  数据回顾:2022年汽车月度产销量 2022年上半年,国内汽车产销量受到季节性因素影响,2月出现下滑。4月受到全国多地疫情反复的影响,产销出现低点,但后续快速修复。2022年下半年产销量整体维持稳定,全年产销量有望实现稳增。  数据回顾:新能源汽车产销量 2022年国内新能源产销整体稳步提升,2月为传统购车淡季,4月受到国内疫情反复影响短期下滑,下半年快速修复,9-10月受到疫情扰动叠加十一假期,未出现“金九银十”的现象,月产销量整体呈环比改善的趋势。2022年底新能源补贴或将退坡,有望进一步刺激最后两个月需求。 我们预计,2022年国内新能源汽车销量有望突破680万台,渗透率有望达到25%。  2.汽车行业政策回顾及新能源汽车行业展望 促进乘用车消费:第三次推出乘用车购置税减免政策 时间:5月23日,国务院常务会议指出阶段性减征部分乘用车购置税600亿元;5月31日,财政部、税务总局发布细则覆盖车型:针对单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半(5%)征收车辆购置税,时间为2022年6月1日-2022年12月31日。 历史上:在2009年和2015年国家也曾2次推出乘用车购置税减免政策,分别在2009和2015年,都是针对1.6L以下车型减半(5%)征收购置税。 2022年:覆盖车型范围相比前两次更大,购置税减免政策超预期。我们认为,本次购置税减免政策的出台将充分刺激下半年乘用车市场消费,600亿预计可惠及880万辆左右的乘用车。  促进乘用车消费:购置税减免政策或将透支次年销量 两次购置税减免政策,对当年乘用车销量刺激较为充分,次年增速普遍放缓,部分透支。2015年这次的购置税减免政策持续时间更长,对小排量乘用车市场刺激较为充分,消费者在此期间内或提前了购置汽车的计划,因此导致2017年小排量乘用车同比增速为负。  促进乘用车消费:政策发布后市场反应如何? 2015年:在政策推出后的一个月内,核心标的普遍上涨,广汽集团、比亚迪、长城汽车、长安汽车等整车企业涨幅居前,相关零部件公司也在政策推出后的一个月内普遍上涨15%-25%。 本次:23号政策出台,江淮、广汽涨幅居前,后一周广汽、吉利、长安、上汽等陆续上涨;31号晚细则出台,覆盖范围调整至2.0L以下&;30万以下,覆盖范围超预期,小康、广汽、长安次日涨幅居前;截至6月30日收盘,整车核心标的在细则出台后一个月均上涨,其中比亚迪、长城、长安、小康、吉利、江淮涨幅居前。 本次政策推出前一周,汽车板块行情已经启动,市场已经反应部分政策预期,虽然短期政策红利可能透支部分涨幅,但对下半年“后疫情时期”的产销修复起到强有力的支撑作用,6月乘用车市场销量同/环比+ 41.59 %/+ 36.89 %。  新能源汽车补贴:国补延续还是退坡? 新能源“国补”:自2010年首次制定具体补贴细节后,补贴政策的覆盖范围逐渐由重点城市扩大,同时补贴金额也开始逐步退坡。2018年6月12日,“新能源汽车补贴标准”新政策正式实施,续航最低门槛提升至150km,里程划分更细。同时,新政策对动力电池的能量密度提出更高要求。在普及新能源汽车为目的的前提下,鼓励车企研发更高续航、更高能量密度的新能源车型,促进产品结构及产业格局进一步优化,引导新能源汽车市场良性竞争、健康发展。 自2019年开始,国补大幅缩减并取消地补,最低续航要求进一步提高。自2019年起,补贴的续航门槛提升至250km,单车最高补贴降低至2.5万元;2020年续航门槛提升至300km,纯电动补贴退坡10%,插混补贴退坡15%,同时建立价格门槛(30万及以下);2021年在2020年基础上退坡20%,2022年在2021年基础上退坡30%。  2023年新能源汽车销量预测 根据2022年1-10月各主要厂商的销量及市占率的情况,综合考虑2022下半年及2023年新上市与新交付的车型,以及2023年新能源补贴或继续退坡、插混及增程车型逐渐丰富等因素,我们测算2023年新能源销量合计952万辆,乘用车917万辆,商用车35万辆,各主要厂商的年销量和市占比情况如下 :  3.智能电动汽车细分赛道及推荐标的 传统整车赛道:造车实力雄厚,自主品牌新能源后来居上 自主品牌拥有扎实的造车基础,掌握技术优势,产品矩阵日渐完善。 相比新势力,自主品牌掌握混动技术优势。以比亚迪DM-i/DM-p为首,还包括上汽EDU混动、吉利雷神混动、长安iDD混动、广汽钜浪混动、长城柠檬混动以及赛力斯混动,2022年都推出混动车型,缓解“里程焦虑”。 双轮驱动,纯电同时发力。五菱宏光MINIEV、比亚迪汉EV、秦Plus EV、海豚;广汽埃安S、长安Lumin等都取得了亮眼的成绩。 自主新能源后来居上,品牌向上转型,发力中高端市场。2021年以来,以比亚迪为首的自主品牌“头部效应”突显,逐渐形成规模优势。同时,品牌同步向上转型,传统车企以成立子品牌、推出高端系列等方式陆续布局中高端市场,吉利极氪、长城沙龙、比亚迪腾势、上汽智己、长安阿维塔等均锚定30万以上市场,品牌向上加速。  传统整车赛道:发挥产业链协同优势,强强联合 传统主机厂与零部件、科技巨头强强联合,协同产业链上下游,共同打造旗舰产品。传统主机厂产业链布局更深入,可协同产业链上下游,整合各方资源优势。例如,赛力斯联手华为打造的问界品牌,由华为提供技术支持,产品搭载华为Drive ONE纯电驱增程平台以及鸿蒙座舱;长安、宁德时代和华为联手打造的高端电动品牌阿维塔,共同研发了CHN平台,并推出阿维塔11;广汽集团与华为合作,共同研发的中大型智能纯电SUV,并计划于23年底量产;长城沙龙品牌与华为合作,首款车型机甲龙将搭载华为MDC智驾平台。 新势力赛道:由“大单品”时代向“全矩阵”时代迈进 新势力过去凭借优秀产品力的“大单品”成功在细分市场立足。以造车新势力“三剑客”为例,过去的几年里,理想汽车仅以理想ONE一款产品在30万+的SUV市场占领一席之地;小鹏P7凭借年轻运动的轿跑外观+领先的智能化配置,成为贡献销量的主力;蔚来汽车则以外观较为相似的“866系列”成功树立注重用户体验的高端智能电动的品牌形象。二线新势力品牌,例如零跑、哪吒、埃安等则另辟蹊径,在相对更低的价格带,以更高的性价比的车型成功在细分市场立足。 单一产品无法满足下一阶段的市场需求,需要建立更加完善的产品矩阵。进入2022年,新能源汽车渗透率不断提升,市场需求持续扩大,消费者对新能源汽车的要求也不再满足于日常代步,对车辆的外观尺寸、续航里程、充电效率、动力性能、座舱舒适度以及智能化水平等各方面均提出了更高的要求。我们认为,单一产品无法满足下一阶段的市场需求,建立更加完善的产品矩阵是新势力车企发展的必由之路。  新势力赛道:在激烈竞争中,格局将愈发分化 补齐短板,发掘长板,形成差异化竞争优势。我们认为,随着新能源汽车行业的竞争进入到下半场,建立更加完善的产品矩阵,实现更广泛的类品及价格区间的覆盖是车企的当务之急。当下,各家公司需要在陆续补齐“短板”的同时,在产品的外观设计、动力、驾驶体验、智能化等方面找到一块“长板”以突显公司的核心竞争力,吸引目标客群,形成差异化竞争优势。 研发以用户需求为导向,需要更加清晰的产品定位,平台化、模块化造车是大势所趋。我们认为,产品研发需要以用户需求为导,清晰产品定位,以便获得更长期的、更大规模的客户。在向“全矩阵”扩张的阶段,平台化、模块化造车可以更大比例的共用动力、电子电器架构、智能底盘、供应链以及生产制造能力,将有效缩短车型研发周期,提升研发效率,更有助于成本控制。小鹏汽车目前拥有E/F/H三大平台,蔚来的新款车型都基于NT2.0技术平台,老车型也将迁移至二代平台;理想拥有X/Whale/Shark三大平台,兼顾增程和纯电。 我们认为,未来行业竞争格局将愈发激烈,头部车企的优势愈发突显,有望进一步巩固行业地位及市占率,行业或将出现分化,综合实力较弱的车企或将面临淘汰。 我们认为2023年汽车行业整体需求中枢向上,国内新能源汽车销量预计952万辆,乘用车917万辆,商用车35万辆。主要由于:1)全国疫情防控政策持续优化,带动需求边际改善;2)芯片、电池原材料等关键物料的短缺情况缓解,已不是供给端的限制性因素;3)新能源购置税减免政策确定延续到23年底,燃油车购置税政策及新能源国补有望部分递延,实现平稳过度,刺激需求进一步释放。 2023年“分化”是主旋律。我们认为2023年愈加激烈的竞争格局将伴随着分化:1)燃油与新能源分化;2)新能源内部分化,凸显头部效应;3)零部件企业内部分化。 看好电动化、智能化相关的整车及零部件公司。1)关注坚定电动化、智能化转型,并且新能源产品市场份额稳步提升的自主品牌;2)掌握混动核心技术并有新车型/平台布局的整车公司;3)深耕智能座舱、智能驾驶、高压快充等核心技术领域,产品换代+平台化建设初步完成,现金储备较为充足,近期回调较多的新势力造车企业;4)受益于智能化、电动化发展的零部件龙头,以及配套相关优势企业的零部件公司。 整车:推荐【比亚迪】、【长安汽车】、【广汽集团】、【长城汽车】、【吉利汽车】、【理想汽车】;建议关注【蔚来汽车】、【小鹏汽车】。 零部件:智能驾驶推荐【经纬恒润】(电子组联合覆盖)、【德赛西威】(计算机组联合覆盖)、【科博达】;智能座舱推荐【华阳集团】(通信组联合覆盖)、【均胜电子】,建议关注【上声电子】;轻量化推荐【文灿股份】、【广东鸿图】,建议关注【爱科迪】;热管理建议关注【银轮股份】、【松芝股份】、【三花智控】(家电组覆盖);特斯拉产业链推荐【旭升集团】、【拓普集团】;电驱动推荐【英搏尔】、【欣锐科技】,建议关注【巨一科技】、【汇川技术】(电新覆盖);空气悬架推荐【保隆科技】、【中鼎股份】;线控制动推荐【伯特利】;内外饰建议关注【常熟汽饰】、【星宇股份】、【松原股份】、【继峰股份】。 配套优势企业的推荐【旭升集团】、【文灿股份】,建议关注【华懋科技】(电子组覆盖)、【万通智控】、【秦安股份】等。 本文源自券商研报精选 |