|

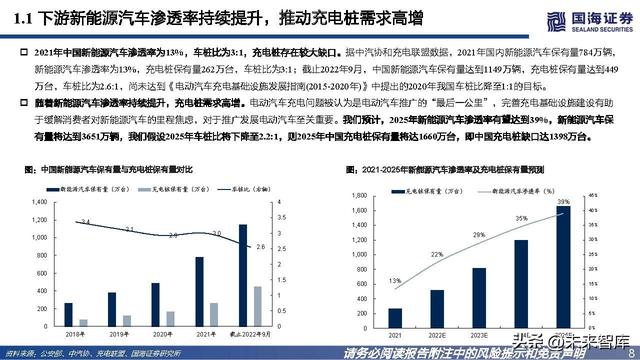

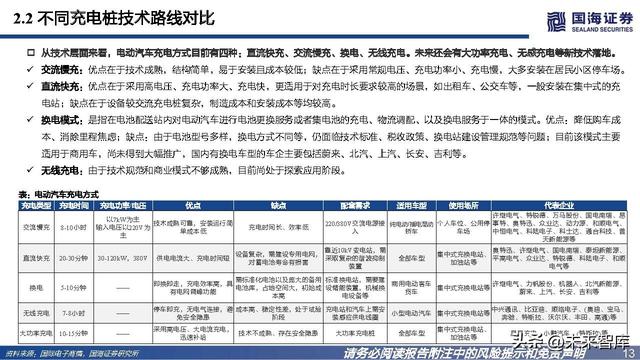

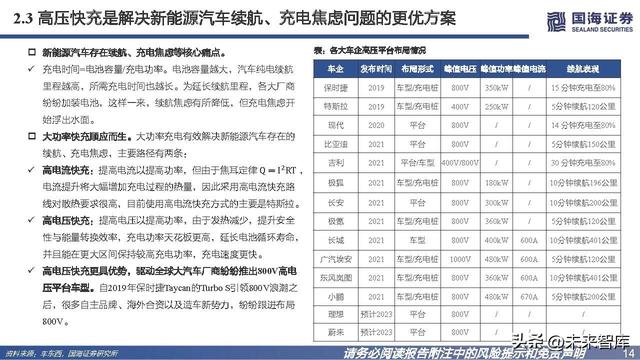

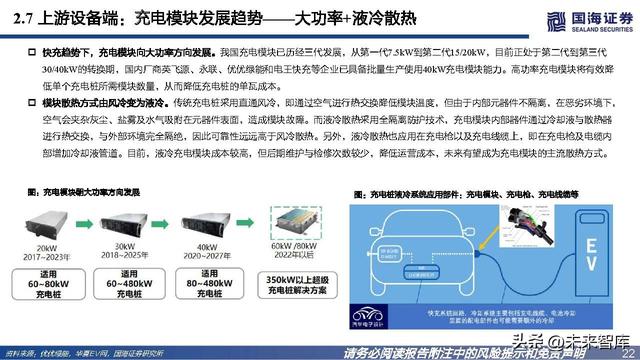

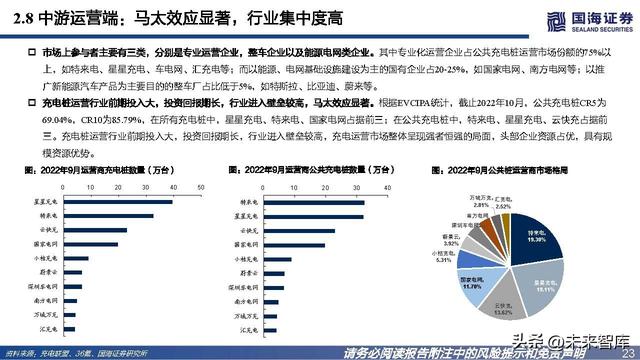

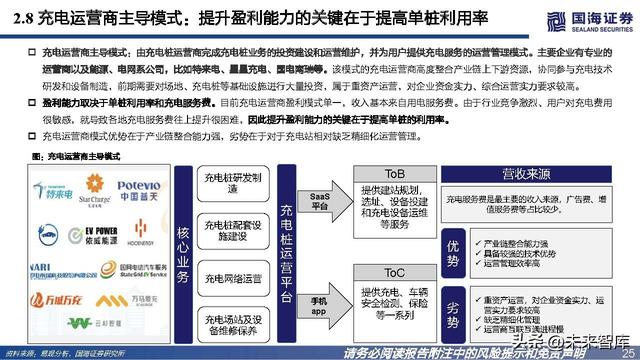

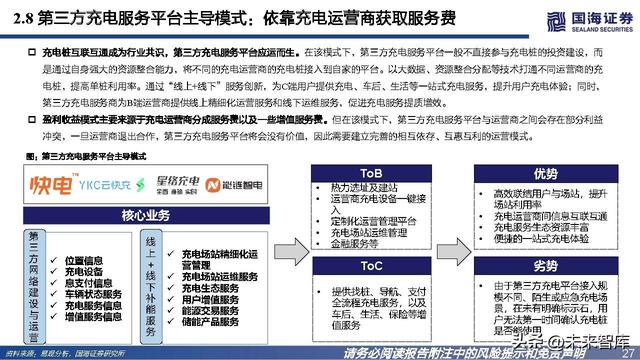

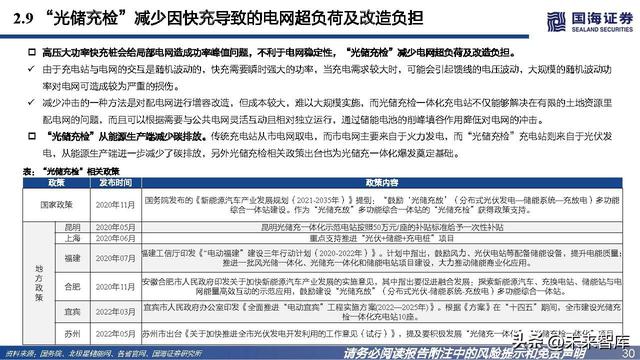

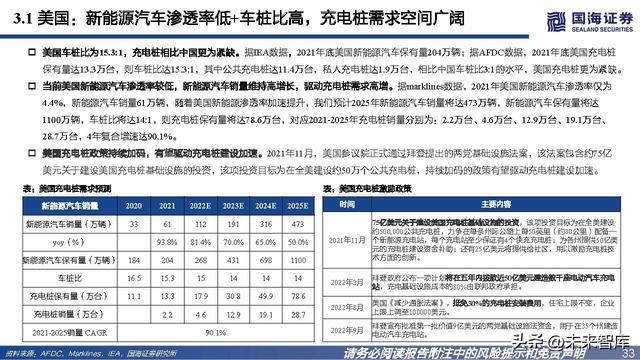

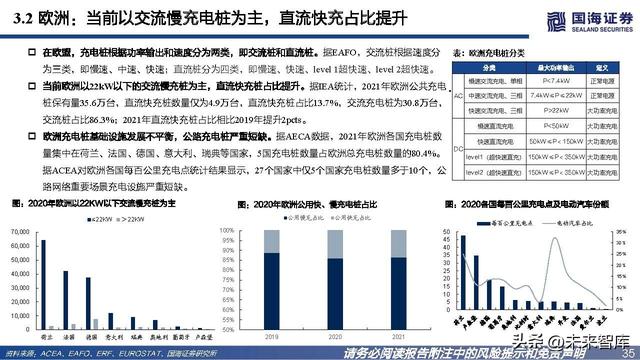

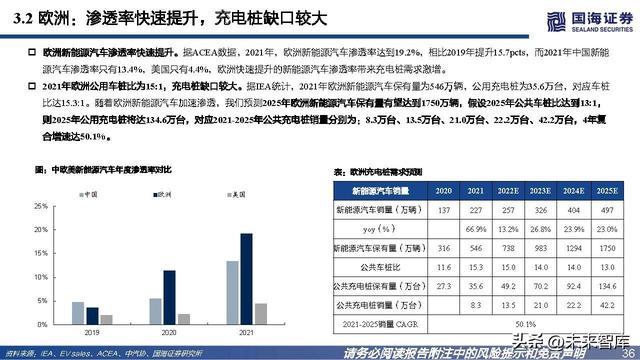

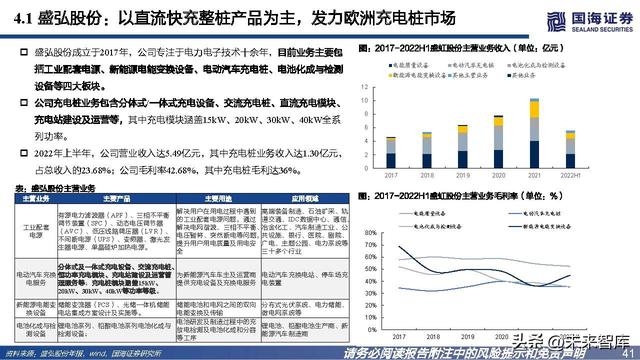

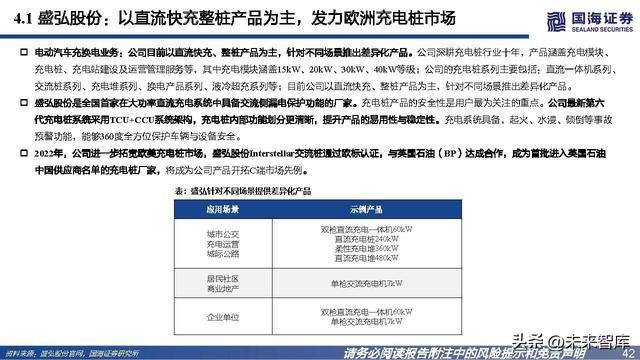

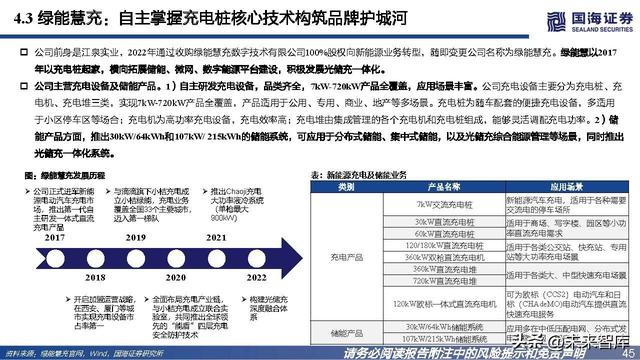

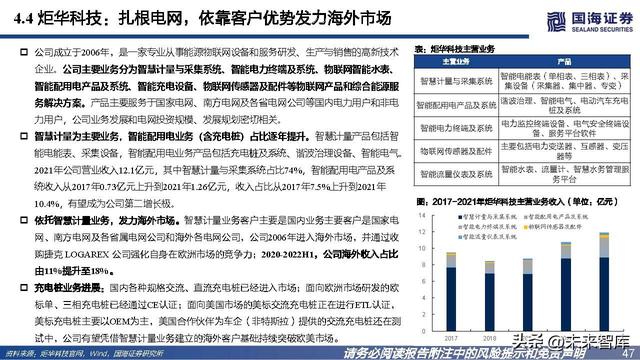

(报告出品方/作者:国海证券,李航、邱迪) 一、国内:下游需求提升+政策驱动,充电桩行业旭日东升下游新能源汽车渗透率持续提升,推动充电桩需求高增 2021年中国新能源汽车渗透率为13%,车桩比为3:1,充电桩存在较大缺口。据中汽协和充电联盟数据,2021年国内新能源汽车保有量784万辆, 新能源汽车渗透率为13%,充电桩保有量262万台,车桩比为3:1;截止2022年9月,中国新能源汽车保有量达到1149万辆,充电桩保有量达到449 万台,车桩比为2.6:1,尚未达到《电动汽车充电基础设施发展指南(2015-2020年)》中提出的2020年我国车桩比降至1:1的目标。 随着新能源汽车渗透率持续提升,充电桩需求高增。电动汽车充电问题被认为是电动汽车推广的“最后一公里”,完善充电基础设施建设有助 于缓解消费者对新能源汽车的里程焦虑,对于推广发展电动汽车至关重要。我们预计,2025年新能源汽车渗透率有望达到39%,新能源汽车保 有量将达到3651万辆,我们假设2025年车桩比将下降至2.2:1,则2025年中国充电桩保有量将达1660万台,即中国充电桩缺口达1398万台。 充电桩纳入新基建,政策推动行业高速发展 充电桩建设纳入新基建,政策推动行业发展。2020年5月,充电桩作为新能源汽车推广配套设施,被纳入“新型基础建设”。2022年1月,国家 发改委明确要求到“十四五”末,形成适度超前、布局均衡、智能高效的充电基础设施体系,能够满足超过2000万辆电动汽车充电需求,国内 新能源汽车补能市场已基本明确了充电为主、换电为辅的补能格局。在政策的支持下,充电桩有望高速发展。 二、国内充电桩现状:以交流慢充为主,高压快充趋势势不可挡我国公共充电桩中以交流为主,直流占比有望提升 按安装地点分类,可以分为公共和随车配建充电桩,目前我国以私人充电 桩(随车配建充电桩)为主。公共充电桩包含面向社会车辆的公共桩和面 向专用车辆的专用桩,随车配建充电桩实际上就是私人充电桩,根据中国 充电联盟(EVCIPA)的数据,截止2022年10月,在充电桩保有量结构中, 私人充电桩占比64%,公共充电桩占比36%。 按充电技术分类,主要分为交流、直流充电桩,目前我国公共充电桩以交 流桩为主,直流占比有望提升。截止2022年10月,在公共充电桩保有量中, 交流桩占比58%,直流桩占比42%,相比2018年底提升5pcts,随着行业日 益提升的快充需求,公共充电桩中直流占比有望提升。 高压快充是解决新能源汽车续航、充电焦虑问题的更优方案 新能源汽车存在续航、充电焦虑等核心痛点。 充电时间=电池容量/充电功率。电池容量越大,汽车纯电续航 里程越高,所需充电时间也越长。为延长续航里程,各大厂商 纷纷加装电池,这样一来,续航焦虑有所降低,但充电焦虑开 始浮出水面。 大功率快充顺应而生。大功率充电有效解决新能源汽车存在的 续航、充电焦虑,主要路径有两条: 高电流快充:提高电流以提高功率,但由于焦耳定律 Q = I 2RT , 电流提升将大幅增加充电过程的热量,因此采用高电流快充路 线对散热要求很高,目前使用高电流快充方式的主要是特斯拉。 高电压快充:提高电压以提高功率,由于发热减少,提升安全 性与能量转换效率,充电功率天花板更高,延长电池循环寿命, 并且能在更大区间保持较高充电功率,充电速度更快。 高电压快充更具优势,驱动全球大汽车厂商纷纷推出800V高电 压平台车型。自2019年保时捷Taycan的Turbo S引领800V浪潮之 后,很多自主品牌、海外合资以及造车新势力,纷纷跟进布局 800V。 高压平台进程加速,有望驱动高压快充桩建设推进 800V高压平台进程加速,驱动高压充电桩建设推进。随着800V高压技术平台的车型进入量产阶段,主机厂积极自建充电网络配套,如吉 利、广汽、北汽、小鹏、特斯拉等在全国各地均有布局快充桩,高压充电桩建设有望加速。 高压快充带来充电枪+线、直流熔丝和直流接触器等零部件重新选型。由于充电桩端的高压零部件成熟度较高,因此高压技术下无需做出 太大的改变升级,仅需对充电枪+线、直流熔丝和直流接触器等零部件进行重新选型。 预测2025年充电桩设备市场规模有望达755亿元,4年CAGR为60.7% 随着新能源汽车渗透率提升,充电桩数量不断增长。据我们预计,2021-2025年新能源汽车渗透率将由13%提升至39%,假设新能源汽车报 废率为8%,车桩比由2021年3:1下降至2025年2.2:1,则新能源汽车保有量将从784万辆提升至3651万辆,带动充电桩保有量从262万个增长 至1660万个。假设2025年新增公共充电桩占比45%,新增私人充电桩占比55%,公共充电桩中直流桩占比65%,交流桩占比35%,我们预计2022-2025年 直流桩和交流桩平均价格分别在5万元和0.3万元,则2025年充电桩市场规模有望达到755亿元,对比2021年113亿元,4年CAGR为60.7%。 上游设备端:进入壁垒低,行业充分竞争 上游充电设备行业的技术门槛较低,产品同质化程度较高,市场格局分散。目前国内充电桩设备生产领域的相关公司数量超过300家,供应 商数量多,因此市场竞争较充分,上游企业议价空间有限,企业毛利率较低。充电桩上游主要企业包括:国电南瑞、科士达、盛弘、科陆、 许继、和顺、思源、炬华科技、易事特、万马股份、奥特迅、英可瑞等。 中游运营端:马太效应显著,行业集中度高 市场上参与者主要有三类,分别是专业运营企业,整车企业以及能源电网类企业。其中专业化运营企业占公共充电桩运营市场份额的75%以 上,如特来电、星星充电、车电网、汇充电等;而以能源、电网基础设施建设为主的国有企业占20-25%,如国家电网、南方电网等;以推 广新能源汽车产品为主要目的的整车厂占比低于5%,如特斯拉、比亚迪、蔚来等。 充电桩运营行业前期投入大,投资回报期长,行业进入壁垒较高,马太效应显著。根据EVCIPA统计,截止2022年10月,公共充电桩CR5为 69.04%,CR10为85.79%,在所有充电桩中,星星充电、特来电、国家电网占据前三;在公共充电桩中,特来电、星星充电、云快充占据前 三。充电桩运营行业前期投入大,投资回报期长,行业进入壁垒较高,充电运营市场整体呈现强者恒强的局面,头部企业资源占优,具有规 模资源优势。 第三方充电服务平台主导模式:依靠充电运营商获取服务费 充电桩互联互通成为行业共识,第三方充电服务平台应运而生。在该模式下,第三方充电服务平台一般不直接参与充电桩的投资建设,而 是通过自身强大的资源整合能力,将不同的充电运营商的充电桩接入到自家的平台。以大数据、资源整合分配等技术打通不同运营商的充 电桩,提高单桩利用率。通过“线上+线下”服务创新,为C端用户提供充电、车后、生活等一站式充电服务,提升用户充电体验;同时, 第三方充电服务商为B端运营商提供线上精细化运营服务和线下运维服务,促进充电服务提质增效。 盈利收益模式主要来源于充电运营商分成服务费以及一些增值服务费。但在该模式下,第三方充电服务平台与运营商之间会存在部分利益 冲突,一旦运营商退出合作,第三方充电服务平台将会没有价值,因此需要建立完善的相互依存、互惠互利的运营模式。 三、全球视野:欧美市场量利弹性较大,国内桩企出海正当时美国:当前充电桩以公用+L2为主 美国充电桩以公用为主。美国充电桩按安装地点分为公用充电桩和私人充电桩,2021年公用 充电桩占比86%,私人充电桩占比14%。 按充电等级分为:L1、L2、DC快充。美国电动汽车充电桩分为三类:1级(L1)、2级(L2) 和直流快速充电桩(DCfast)。L1指在120V电压下,充电速度可达2-5英里/小时充电桩;L2 指的是在240电压下,充电速度可达10-20英里/小时的充电站;DC快充指的是充电电压超过 480V,充电速度可达60-80英里/小时的快充桩。 美国充电桩以L2为主,相比私人充电桩,公用充电桩中DC快充占比较大。截止2021年,美 国充电桩中以L2为主,其中公共充电桩中80%为L2,19%为DC快充,0.7%为L1;而私人充 电桩中87%为L2,11%为L1,2%为DC快充,相比私人充电桩,公用充电桩中DC快充占比较 大。 欧洲:当前以交流慢充电桩为主,直流快充占比提升 在欧盟,充电桩根据功率输出和速度分为两类,即交流桩和直流桩。据EAFO,交流桩根据速度分 为三类,即慢速、中速、快速;直流桩分为四类,即慢速、快速、level 1超快速、level 2超快速。 当前欧洲以22kW以下的交流慢充桩为主,直流快充桩占比提升。据IEA统计,2021年欧洲公共充电 桩保有量35.6万台,直流快充桩数量仅为4.9万台,直流快充桩占比13.7%,交流充电桩为30.8万台, 交流桩占比86.3%;2021年直流快充桩占比相比2019年提升2pcts。 欧洲充电桩基础设施发展不平衡,公路充电桩严重短缺。据AECA数据,2021年欧洲各国充电桩数 量集中在荷兰、法国、德国、意大利、瑞典等国家,5国充电桩数量占欧洲总充电桩数量的80.4%。 据ACEA对欧洲各国每百公里充电点统计结果显示,27个国家中仅5个国家充电桩数量多于10个,公 路网络重要场景充电设施严重短缺。 海外标准及认证更为复杂,但盈利性较优,桩企出海正当时 海外充电标准及认证更为复杂。目前国际上主要有五个充电桩标准,分别是:中国国标GB/T、CCS1美标(combo/Type1)、CCS2欧标 (combo/Type 2)、日本标准CHAdeMO,同时特斯拉拥有自己独立的一套充电接口标准。全球范围内,CCS 和CHAdeMo 两种标准的使用较 为广泛,支持车型较多,而采用国标GB/T 20234标准的充电设施数量最多,同时海外汽车测试标准和法规相对于中国市场而言更为严苛。 四、国内重点公司分析盛弘股份:以直流快充整桩产品为主,发力欧洲充电桩市场 电动汽车充换电业务:公司目前以直流快充、整桩产品为主,针对不同场景推出差异化产品。公司深耕充电桩行业十年,产品涵盖充电模块、 充电桩、充电站建设及运营管理服务等,其中充电模块涵盖15kW、20kW、30kW、40kW等级;公司的充电桩系列主要包括:直流一体机系列、 交流桩系列、充电堆系列、换电产品系列、液冷超充系列等;目前公司以直流快充、整桩产品为主,针对不同场景推出差异化产品。 道通科技:凭借技术、成本和市场渠道优势,发力海外充电桩业务 道通科技成立于2004年,专注于汽车智能诊断、检测分析系统及汽车电子零部件的研发、生 产、销售和服务,是专业的新能源汽车智慧充电综合解决方案、汽车智能诊断和检测、 TPMS(胎压监测系统)、ADAS(高级辅助驾驶系统)产品和相关软件云服务综合方案提 供商。产品主销美国、欧洲、日本、澳大利亚等70多个国家和地区,其中北美为主要市场, 2022上半年,公司北美市场营业收入达4.38亿元,占总营业收入的42%。 绿能慧充:自主掌握充电桩核心技术构筑品牌护城河 公司主营充电设备及储能产品。1)自主研发充电设备,品类齐全,7kW-720kW产品全覆盖,应用场景丰富。公司充电设备主要分为充电桩、充 电机、充电堆三类,实现7kW-720kW产品全覆盖,产品适用于公用、专用、商业、地产等多场景。充电桩为随车配套的便捷充电设备,多适用 于小区停车区等场合;充电机为高功率充电设备,充电效率高;充电堆由集成管理的各个充电机和充电桩组成,能够灵活调配充电功率。2)储 能产品方面,推出30kW/64kWh和107kW/ 215kWh的储能系统,可应用于分布式储能、集中式储能,以及光储充综合能源管理等场景,同时推出 光储充一体化系统。 炬华科技:扎根电网,依靠客户优势发力海外市场 公司成立于2006年,是一家专业从事能源物联网设备和服务研发、生产与销售的高新技术 企业。公司主要业务分为智慧计量与采集系统、智能电力终端及系统、物联网智能水表、 智能配用电产品及系统、智能充电设备、物联网传感器及配件等物联网产品和综合能源服 务解决方案。产品主要服务于国家电网、南方电网及各省电网公司等国内电力用户和非电 力用户,公司业务发展和电网投资规模、发展规划密切相关。 宏发股份:全球继电器龙头,高压直流继电器高歌猛进 公司是继电器行业首家主持制定国家标准并参与国际继电器行业标准制定的企业,公司继电器品类丰富,应用广泛,营销网络覆盖全球。2020 年公司继电器涵盖功率、汽车、信号、工业、电力、新能源等多个品类,包含160多个系列,广泛应用于家电、智能电网、新能源、轨道交通、 工业控制、安防等领域。公司营销网络覆盖全球,已建立境外销售机构10家,全球物流中心7个。公司产品获美国UL&CUL、德国VDE和TÜV、 中国CQC等国内外安全认证,2020年继电器市占率实现全球第一。 报告节选:                                         (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 精选报告来源:【未来智库】。「链接」 文章来源【未来智库】版权归原作者所有 |

【CNMO新闻】当前,虽然也有丰田汽车的总裁丰田章男等人对于汽车行业的全面电动化提出过质疑,不过电动汽车已然在全球范围内形成了大势,包括欧盟和美国加州等在内的多个地区甚至已经设立了全面禁售新燃油车的时间, ...

【骆驼股份:全资子公司被列入符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》企业名单(第四批)】财联社12月19日电,骆驼股份公告,工信部于2022年12月16日公布了符合《新能源汽车废旧动力蓄电池综合利用行 ...