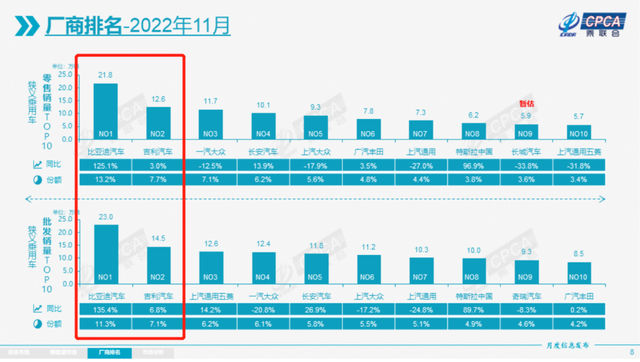

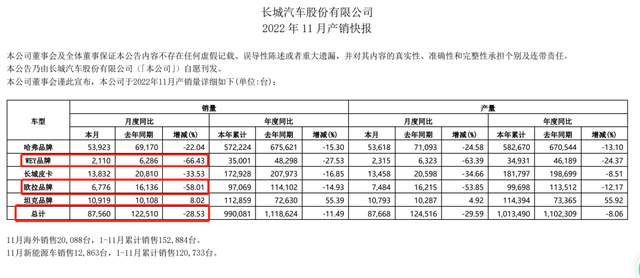

12月8日,全国乘用车市场信息联席会(以下简称“乘联会”)发布11月全国乘用车市场数据。2022年11月,中国狭义乘用车市场零售及批发销量分别达到164.9万辆和202.9万辆,同比下降9.2%和5.7%。 虽然销量受疫情冲击出现同比下滑,但值得关注的是,中国自主品牌持续发力,比亚迪汽车和吉利汽车在狭义乘用车零售及批发榜单中,囊括状元、榜眼,一汽-大众、上汽大众等主流合资车企销量普遍下滑。  更引人注意的是,乘联会秘书长崔东树对2023年乘用车市场销量预期并不乐观,他认为2023年车市预期“零增长”。与此同时,他还指出,厂商要注意库存压力,11月狭义乘用车批发和零售差额为38万辆,若按照8万辆出口计算,11月中国汽车可能新增近30万辆库存。 12月10日,中国汽车流通协会公布数据显示,11月中国汽车经销商库存系数为1.88,同环比均上升,位于警戒线之上,与《汽车K线》预期一致,看来某些汽车企业并没有通过减产来缓解经销商的压力。 比亚迪、吉利力压“南北大众”,长城汽车“掉队”2022年11月自主品牌零售总计87万辆,同比增长5%,占据整个市场的52.75%,跑赢整体市场;11月自主品牌车企批售111.2万辆,同比增长12%,环比下降5%,市场份额55.2%,较去年同期增加8.4个百分点。 其中,头部中国车企表现优异,比亚迪汽车、吉利汽车、长安汽车、奇瑞汽车共4家车企进入狭义乘用车批售榜单TOP10,份额提升明显。 尤其比亚迪和吉利汽车,分别以单月批售23万辆和14.5万辆的战绩,位列厂商排名前两位,力压上汽通用五菱的12.6万辆和一汽-大众的12.4万辆,这也是近两年除今年4月以外,吉利汽车第二次超越一汽-大众。  具体来看,比亚迪凭借单月23万辆,无论是势头还是绝对销量都处于无可撼动的领先地位,甚至比亚迪一款车型,已经顶上长城汽车旗下哈弗一个品牌的销量。 吉利汽车11月批售14.5万辆,同比增长6.8%。凭借雷神混动、浩瀚构架,近段时间吉利汽车在纯电动和混合动力领域发力,且产品矩阵高端化效果显著,再加上燃油车传承而来的高品质,吉利汽车在车市销量整体下滑的背景下,能够保持增长、并取得厂商批售月销榜单榜眼的成绩,值得肯定。 长安汽车11月份批售销量达到11.8万辆,同比增长26.9%,位列第五,以六千辆的差距落后一汽-大众。值得关注的是,眼下新能源车迅速崛起已成定局,长安汽车虽然也推出了深蓝和阿维塔等品牌及车型,但目前表现一般,长安汽车需要开始思考如何让其贡献更多力量。 奇瑞汽车则以批售9.3万辆的成绩,连续进入厂商销量TOP10,不过星途系列仍有待承担更大责任。  当然,自主品牌的市场表现也并非全部亮眼,让人感到遗憾的是长城汽车。在乘联会发布榜单后,长城汽车披露了11月产销数据。11月长城汽车销量总计8.76万辆,同比下降28.53%,其中WEY品牌和欧拉品牌双双暴跌超50%。 值得注意的是,近期长城汽车在组织架构和营销领域进行了新一轮变革,对之前的拆分进行了合并,但恐怕短时间难以看到效果。毕竟,哈弗已经不是之前的哈弗,魏老板的WEY(魏牌)也失去了往日号召力。 风水轮流转,合资很难办11月份国内乘用车市场最大的变化,就是合资车企和自主品牌在销量及市场占比层面的变化。这种结构性变化,很有可能将是未来很长一段时间,国内乘用车车企销量走势的一个预演。 乘联会数据显示,11月主流合资车企批售销量为62万辆,同比下降31%,环比下降18%。合资车企销量大降的同时,自主品牌乘用车市场份额已达到55.2%。 中国汽车流通协会公布的库存系数还显示,合资车企的经销商库存系数达到2.21,较去年同期大幅增加,在三大类中成为唯一系数超过2的,自主品牌经销商库存系数为1.68,进口&豪华品牌更低。 11月,两个合资车企销量出现极具代表性的下滑,那就是“南北大众”。11月一汽-大众不仅批售下滑至第四,销量12.4万辆,同比大幅下降20.8%,被吉利汽车超越,还被上汽通用五菱“践踏”,但好在零售销量上,还是排在前三。反观上汽大众,则被罕见地挤出批售榜单TOP5,销量降幅达到17.2%。  加之近期,大批大众汽车ID.车主在网络上发布车辆在行驶过程中出现黑屏、动力中断故障的视频。作为大众汽车开启电动化时代最重要的ID系列,这一事故让“秉承对百年大众的信任”的车主们,感觉脸上生疼。(详见《致上汽大众的一封信,打了谁的脸》)。未来,这可能会影响大众汽车在中国市场的发展。 除了德系品牌,“逆境下看日系”似乎也不好使了,11月日系车企也很难过。10月东风日产还能够批售8.3万辆,挤进第10名;11月的榜单中则直接没有了身影,销量近乎腰斩,直接暴跌52.5%。广汽本田同样如此,11月销量约为4.68万辆,同比锐减近40%;广汽丰田情况稍好,与去年同期基本持平。 在崔东树看来,合资车企的新能源汽车渗透率低,是总销量下滑的主要因素。这样的现状真可谓“三十年河东,三十年河西”。 70多万辆新能源汽车,去哪儿了乘联会数据显示,11月新能源厂商批售渗透率再次跃升,高达35.9%,较2021年11月19.9%的渗透率上涨16%,大超预期。  尤其以比亚迪、吉利、奇瑞和长城为代表的传统车企在新能源板块表现相当突出。11月,比亚迪新能源汽车批售销量22.99万辆、特斯拉中国10.03万辆、吉利汽车3.46万辆,广汽埃安2.87万辆… 也就是说,比亚迪11月单月新能源批售销量已经抵上两个特斯拉中国,国内新能源销冠的领先优势被进一步加大。吉利汽车和长安汽车随着旗下新能源车型市场竞争力显现,相继突破并稳定在月销3万和2万辆大关。 新势力车企11月同样表现不俗:零售份额达到12.7%,虽然同比下降7.3个百分点,但是哪吒、理想、蔚来等新势力车企销量同比和环比表现总体尚可,单月销量均过万,这也是细分市场赛道的优势。  另一方面,1~11月新能源乘用车批售574.2万辆,但同期国内零售503万辆,差额71.2万辆,根据中国汽车工业协会数据显示,其中的59.3万辆是1~11月我国新能源汽车出口数量,那么剩下的近12万辆是否为新能源目前的库存数量? 如果真是如此,新能源需要消化的库存压力也不小,脱离了补贴的新能源汽车在2023年的销量压力,也会有所增加。 2023年市场预期不容乐观距离2022年结束已经不到20天,通过目前公布的前11个月市场情况,已经可以相对客观的预测2023年的市场情况。崔东树认为,2023年市场预期不太乐观,或许仅能达成“零增长”。 因为2023年春节在1月中下旬,比以往偏早,2月份又仅有28天,且处于春节后相对冷淡期,整体汽车市场或许要到3月才会逐渐回暖。  那么结合11月经销商库综合库存系数已高达1.88来看,以及新增30万辆潜在库存,11月库存系数仅次于疫情相对严重的4月,达到今年第二高的警戒程度。 不仅如此,12月销量受多重因素影响,恐怕也难有大增,所以如果再放置2~3个月,经销商库存资金成本会成倍增加,甚至连老款车型的处理都有很大难度。 即便明年会因今年3~5月上海及长春受疫情影响基数较低,明年同时期销量或许会回升一些,但分析至此,不难看出由于库存的问题,厂商情况不乐观。 或许,还能让人欣慰的就是新能源汽车,乘联会预计2023年会有30%的增长,突破800万辆大关。但崔东树表示,国家应该继续支持燃油车,延续相关政策,刺激消费。 另一方面,相比新能源市场的良好走势,崔东树呼吁政策能多多关照燃油车层面,燃油车车主除了要面对每周一天的限行,还要在跌宕起伏的油价中挣扎。因此,想要整体汽车市场销量好看,除了继续发展新能源外,也不能忽视对燃油车的政策扶持。  当然,还有一个因素,就是出口。如果2023年中国汽车出口依然能保持较高水平,那么对于全年市场,可能还会有一定提升。 不过,接下来的日子,每一个车企和经销商都要做好最坏的打算,提前调整规划、储备“粮食”过冬。正如任正非在《华为的冬天》里所说,“没有预防,就会冻死。那时,谁有棉衣,谁就活下来了。” 汽车行业一直是这样起起伏伏,2022年更是经历了太多磨难,但是,相信度过了这个寒冬后,会更加坚韧。 文字为【汽车K线】原创,部分图片来源于网络,版权归原作者所有。本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议。股市有风险,投资需谨慎。 文章来源【汽车K线】版权归原作者所有 |

最新11月销量数据更新,我们来看看车市发生了哪些变化?乘联会数据,11月国内狭义乘用车零售销量为164.8万辆,同比下滑9.3%,环比下滑10.6%,“金九银十”后出现同比、环比双降,在国内市场并不常见,据统计,这也是 ...

日前,网通社从官方获悉,吉利豪越L将于今日上市。新车采用全新外观设计,前脸尺寸巨大的镀铬格栅搭配两侧犀利的灯组极具气势。动力方面,豪越L搭载2.0T发动机。外观方面,吉利豪越L前脸尺寸巨大的镀铬进气格栅采用 ...