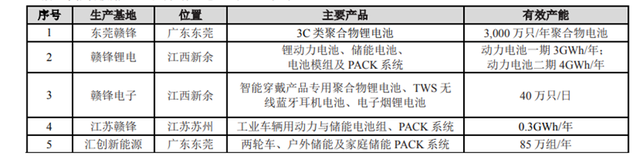

|

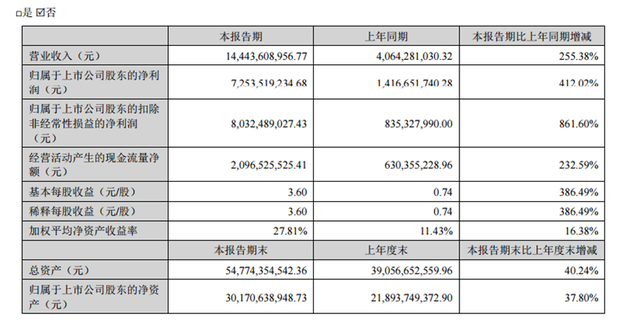

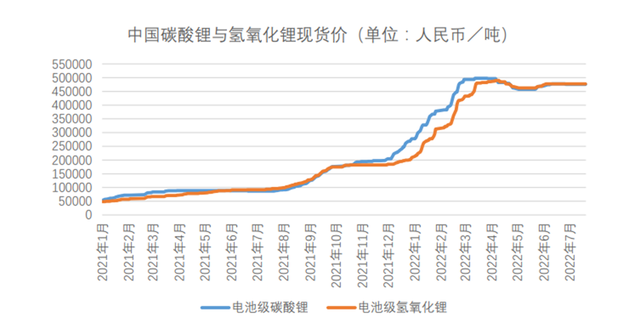

8月30日晚上,赣锋锂业公布了其2022年的上半年业绩,赣锋锂业在2022年上半年实现了营业收入144.43亿元,同比增长255.38%;归母净利润达到72.54亿元,同比增长412%,处于此前预告下限; 此外,扣非净利润为80.32亿元,同比增长861.6%;毛利率则是从2021年同期的35.12%增加个25.41百分点到60.53%,净利率也从35.99%增加到50.89%,大增了14.9个百分点。扣非净利润和归母净利润之间的差距主要是受交易性金融资产公允价值变动影响,上半年公允价值变动收益同比减少8.67亿元(去年同期是增长5.4亿元),占利润总额的10.3%。  其中2022年二季度中,赣锋锂业的营业收入达到90.78亿元,同比增长269.42%,环比增长69.12%;归母净利润达到37.28亿元,同比增长296%,环比增长5.77%;扣非净利润达到49.3亿元,同比增加810%,环比也增加了58.8%。 1、上半年锂产品利润激增赣锋锂业的业务主要分为上游的锂系列产品和中游的锂电池系列产品,前者是赣锋锂业的核心基石业务,也是赣锋锂业在锂资源行业位居龙头的绝对保障,后者则是赣锋锂业逐步向下游延伸,扩大影响力和业务突破的重要手段。 其中,赣锋锂业的锂系列产品上半年表现极为亮眼,受益于终端新能源汽车的高速发展,今年上半年锂精矿和锂盐价格都持续维持在高位,保持着供不应求的局面。 锂精矿方面,截至2021年7月,5%-6%锂辉石精矿的中国到岸价格约合4,710-4,730美元╱吨,较年初价格2,550- 2,570美元╱吨上涨85%左右;与此同时,锂盐价格碳酸锂也从年初的27万元/吨涨至6月底的47万元/吨左右,涨幅高达74%。  产品价格的上涨,叠加销量的增加,这也使得赣锋锂业上半年锂系列产品营业收入达到121.4亿元,同比增长309.9%,利润高达82.98亿元,毛利率也从同期的41.37%增加到了68.37%。这也是导致赣锋锂业上半年毛利率大增的主要驱动力,而这并非赣锋锂业独有,上半年众多锂资源厂商均受益于锂资源的高景气度而有不错的表现。 华尔街见闻·见智研究(公众号:见智研究Pro)罗列了赣锋锂业、盛新锂能、融捷股份、永兴材料、盐湖股份、中矿资源、天齐锂业、雅化集团、江特电机、西藏矿业和天华超净多达11家锂资源厂商的锂盐、锂矿业务来做对比。 赣锋锂业的锂系列业务在毛利率绝对值和同比增长幅度两方面都不占优势,甚至处于倒数几位,主要原因在于其锂电池产品较低的毛利率拖累整体水平(上半年由于锂电材料成本上升导致改业务毛利率仍在下降),或仍处在锂电锂盐一体化的阵痛期:

2、锂电池产品拖累整体毛利率,但逐步崭露头角相比起锂产品业务的大幅度增长,赣锋锂业的锂电池系列产品业务仍处于稳定发展阶段,今年上半年赣锋锂业的锂电池系列产品营业收入达到18.8亿元,同比增长146%,收入占比为13%,但是毛利率却降低了1.64个百分点到了15.27%,拖累了整体毛利率水平,背后主要原因在于锂电材料的成本有所提高。 虽然目前新能源汽车行业是一副资源为王的趋势,但是,赣锋锂业还是未雨绸缪的在大力布局中游电池(动力电池、储能电池和消费电池均有布局)和下游的电池回收业务。

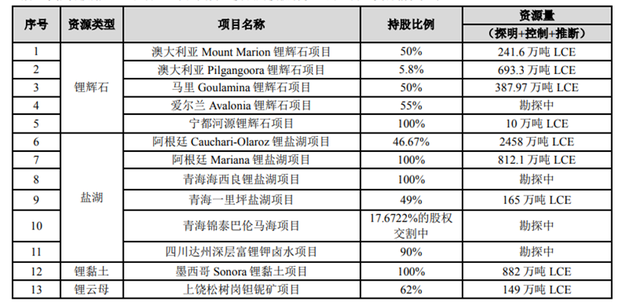

值得一提的是,和中游不少动力电池厂商一样,赣锋锂业也在进行积极地电池扩产以及和下游新能源车企客户的绑定,赣锋锂业在半年报公布同一天宣布将在江西新余高新技术产业开发区的年产5GWh新型锂电池项目建设规模提高到年10GWh,在重庆两江新区的年产10GWh新型锂电池科技产业园及先进电池研究院项目建设规模提高到年产20GWh。 而且,此前赣锋锂业还表示将与终端新能源车企广汽埃安和曙光汽车集团签署战略合作协议,不排除在未来赣锋锂业凭借自身在锂资源端的巨大优势,以及逐步发展的锂电池业务完全跨过中游动力电池厂商,直接与终端新能源车企进行动力电池的独立合作来满足下游需求。 3、不断加大锂资源控制力度如此高额利润的锂产品业务也是需要稳定的原材料渠道供应,而这就需要厂商具备较强的资源占有水平和自供率,目前主要途径包括买矿开发和拿下包销权,作为锂资源龙头企业,赣锋锂业在国内江西等地,以及海外澳大利亚、阿根廷、墨西哥等多国都在大规模布局锂矿等资源,同时积极与上游龙头锂矿公司签订包销合同,整体自供率较高。

本文来自华尔街见闻,欢迎下载APP查看更多 文章来源【华尔街见闻】版权归原作者所有 |

文/桃李对于新能源汽车而言,充电难是一个必须要解决但是又很难在短时间内有所突破的大难题。正常情况下,一辆纯电动汽车使用快充至少需要30分钟才能全部充满,而如果使用的是慢充,那就可能需要十个小时。不仅如此 ...

日前,2022浙江民营企业研发投入100强榜单正式出炉,行业龙头超威成功上榜。据了解,该榜单是由浙江省工商联以企业2021年度的研发费用为标准,经过排序产生。行业龙头超威凭借在科技创新方面的巨大投入,从1428家年 ...